起業にあたって、金融機関からの資金調達を考えている人は多いでしょう。

創業時の融資を受けることができる金融機関はたくさんあります。

その中でも日本政策金融公庫は、銀行や信用保証協会の融資制度に比べて受けやすいのが魅力です。

しかし日本政策金融公庫の創業融資を受けるにあたって、不安の声も非常に多いです。

「審査に落ちてしまったらどうしよう」

「審査を通過するためには何をしたらいいの?」

「周りで審査落ちした人がいるので自分も心配」

当事務所に起業に関するご相談で来られた人も、このような不安の声がよくあります。

創業融資で落ちてしまう人の特徴を理解して、審査に落ちない準備をしておけば何も怖くはありません。

この記事では、日本政策金融公庫の創業融資に落ちてしまう人の特徴と落ちないための準備について解説しています。

すべて読み終わる頃には、公庫の審査に落ちないために何をすればよいかが分かって、自信を持って審査に望むことができますので、ぜひ参考にしてくださいね。

日本政策金融公庫とは?

日本政策金融公庫とは政府系の金融機関で、主に国民生活、農林水産、中小企業に関する事業に金融を実施し、経済発展や国民生活の安定に貢献することを目的としています。

起業の際に申し込む融資(新創業融資制度)は、国民生活事業に該当し、創業融資や小口融資に加え、若者層・シニア層や女性向けに金利が優遇されるなどの融資制度があります。

創業融資は、新たに事業を始める人や、事業開始後に設備資金・運転資金が必要な人向けで、2期分の税務申告を終えていない場合に受けることが可能です。

他の銀行や信用保証協会と比較し、審査のハードルが低いため、起業したらまず日本政策金融公庫で創業融資を受けるという人が非常に多いです。

融資の審査に落ちてしまう特徴5選

起業前や事業を開始して間もない人が利用しやすい日本政策金融公庫の創業融資ですが、誰でも申し込めば審査が通るというわけではありません。

融資の審査には、一定の基準があります。

審査の基準を満たすことができなければ、融資希望額から減額されたり、審査が通らず融資を受けられなかったり、満足のいく結果にならないこともありえます。

では審査に通らない場合とはどのようなケースでしょうか?

日本政策金融公庫の創業融資の審査に落ちやすい人には、次のような特徴があります。

- 自己資金が少ない、計画的に準備できていない

- 事業経験が少ない(未経験)

- 事業計画が不透明

- 資金の使いみちが不明確

- 信用情報に問題がある

それぞれについて詳細を解説します。

自己資金が少ない、計画的に準備できていない

自己資金とは、自分の手持ちのお金の中から事業資金として投じるお金のことをいいます。

日本政策金融公庫の創業融資には、「自己資金の要件」というものがあります。

新創業融資制度のホームページにも下記のように記載されています。

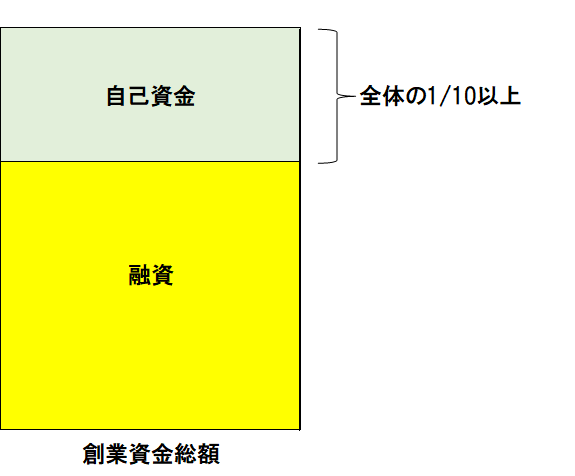

新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方

創業資金総額は創業時にかかる費用(設備などの初期投資、直近の運転費用など)のことで、自己資金だけでは足りない部分を公庫からお金を借りるという組み立てになっています。

下記のようなイメージです。

新創業融資制度では、創業資金総額の10分の1以上の自己資金がなければいけません。

また自己資金は通帳で証明する必要があり、もし10分の1未満であれば審査には通過できません。

また通帳にまったくお金が入っていなかったのに、突然入金されて10分の1以上になっているような状態の場合、お金の出所を説明する必要があります。

融資の審査向けの第三者から借りて一時的に入金するなど、”見せ金”は自己資金として認められないため注意してください。

独立前に給料でコツコツ貯めるなど、自己資金を計画的に準備したことを説明できないと審査に落ちてしまう可能性が高いです。

起業するのにお金を準備できない人は、信用面で評価が低くなる傾向にあるため、計画性を持って自己資金を準備した方がよいでしょう。

創業する事業の経験が少ない

創業融資以外の融資では、会社の決算書の評価が融資の審査のポイントになります。

一方で創業融資の場合には、創業したばかりで実績や経験がありません。

そのため創業する会社ではなく、創業者自身のこれまでの実績や創業しようとする事業の経験が審査のポイントになります。

そのため、事業経験が少ない(または未経験)であれば、審査に落ちてしまう可能性が高くなってしまいます。

十分な自己資金の準備や、事業経験者の雇用など、創業者の事業経験が浅いことのリスクをカバーできれば、審査落ちの可能性を下げることができます。

ただし創業者自身が創業する事業について未経験であれば、審査は厳しいでしょう。

公庫の担当者からすれば「なぜ未経験の事業をわざわざやろうと思ったのか?」「経営者として問題ないか?」と疑問を抱くことが普通です。

経験年数の目安は6年以上です。

6年以上なければ審査が通らないということはありませんが、なるべく創業したい事業の経験を積んでおくことをおすすめします。

事業計画が不透明

日本政策金融公庫の創業融資の申込みでは、事業内容、販売戦略、資金計画などの事業計画を記入した創業計画書を提出します。

事業計画に記載する内容が次のような場合には、審査に落ちてしまうかもしれません。

- 事業内容が具体的でない

- 何を売るか、何のサービスをするかが決まっていない

- どうやって売上を確保するかが具体的でない

- 営業方法に無理がある

- お客様のターゲット層が不明確

- 自社の強み、他社との差別化が不明確

創業する事業が他の誰もやっていないビジネスや、一般的でないビジネスの場合には注意しましょう。

もしビジネス内容を公庫の担当者が理解できなければ審査に落ちてしまう可能性が高いです。

創業者の頭の中の計画や戦略が具体的になればなるほど、審査に落ちるリスクを軽減することができます。

資金の使いみちが不明確

創業計画書では、創業資金総額を何に使うのかという「必要な資金と調達方法」を記載します。

この資金の使いみちが不透明であれば、審査を通ることは難しいでしょう。

創業資金総額のうち、自己資金だけで不足する部分のお金について融資を申込みます。

もし創業資金が何に使われるのか分からなければ、「「その資金が必要なのか?」「生活費に使われるのではないか?」と疑問を持たれてしまいます。

また設備資金であれば、審査では見積書などの根拠資料の提示が必要になりますので、根拠がないものは融資を受けることはできません。

そのため、資金の使いみちははっきりさせておくようにしましょう。

信用に問題がある

信用とは、創業者の金銭面での信用情報のことです。

例えば、税金や公共料金などの支払いで滞納がある場合には、審査に落ちてしまう可能性が高いです。

- 税金

- 社会保険(国民健康保険、国民年金)

- クレジットカード

- 住宅ローン

- 公共料金(電気、ガス、水道、携帯電話の料金など)

もし法人で設立する場合には、代表者以外の役員も信用チェックの対象になります。

代表者は問題なくても、他の役員が原因で審査に落ちてしまう可能性もありますので注意しましょう。

公庫の審査の確率を上げる方法

事業資金(自己資金+融資希望額)の1/3は、自己資金で用意する。

自己資金が10分の1でも審査の土台に上がることは可能です。

しかし、融資の決定額が希望の金額にならない(減額されてしまう)可能性があるため、なるべく自己資金は下限ギリギリではなく、余裕を持って準備しておきましょう。

創業資金総額のうち自己資金の割合が3分の1以上あると、比較的希望どおりに融資が通りやすいです。

具体的な事業計画書をつくって自分の言葉で説明する

もしあなたの事業計画がとても素晴らしいものだったとしても、公庫の担当者に伝わらなければ審査に落ちてしまうかもしれません。

創業計画書に記載する事業計画については、できる限りあいまいな部分や伝わりにくい部分がないようにしましょう。

また審査の面談では、計画書をただ読むだけでなく、自分の言葉で伝えることが大切です。

創業計画書の作成を外部に丸投げすると、事業計画の矛盾や、創業者の認識と違う内容の計画書になってしまうかもしれません。

また他人が作った計画書では経営者の想いが入っていないため、面談での応対で公庫の担当者は分かってしまいます。

もし他者が作った計画書ということがバレると、経営者としての資質に問題があると見られて審査が厳しくなる可能性が高いです。

創業計画書を外部に丸投げするのではなく、プロである税理士などに確認しながら自分自身が作成するのが良いでしょう。

信用情報に問題

もし税金や公共料金などを滞納していることが分かっていれば、融資の申込みまでには必ず支払いを済ませておきましょう。

もし自分に滞納があるか分からないなど信用情報に不安がある場合には、CIC(個人信用情報機関)などで信用情報を開示して確認されることをおすすめします。

また法人の場合には、他の役員の信用情報も必ず確認しておきましょう。

もし信用情報に問題がある人がいる場合には、役員を事前に解任しておく方が望ましいです。

まとめ

この記事では、日本政策金融公庫の創業融資の審査に落ちやすい人の特徴と対策について解説しました。

もし審査に落ちても再び創業融資を申し込むことはできますが、審査に落ちたことが公庫内に記録として残っているため、約6ヶ月程度は間を空ける必要があります。

創業時の6ヶ月はとても大きいですよね。

この記事で紹介した特徴を回避できれば、日本政策金融公庫の創業融資が受けられる可能性が高くなります。

入念に準備をして、創業融資に臨みましょう。

弊社の顧問契約(継続支援サポート)では、会社の財務状態・損益状況のご説明から経営・資金繰りに関する提案などを「分かりやすく」「丁寧に」お話させていただきます。

会計や経営について”知りたい!”と考えている経営者を大歓迎しています。

地域を問わず、オンライン面談で対応させていただいていますので、ぜひお気軽にお問い合わせください。