経営で最も大切なことは「お金が無くならないようにすること」です。

会社は赤字になってもすぐに潰れることはありません。

しかし黒字の状態でも手元のお金が無くなってしまえば支払いができないため、会社はすぐに倒産してしまいます。

お金の流れを把握することができれば、お金を貯める方法やお金を減らさない工夫が分かるようになります。

決算書のひとつとして、キャッシュフロー計算書があります。

このキャッシュフロー計算書を読み解けばお金の流れは把握できます。

しかし、キャッシュフロー計算書は読みこなすためにはある程度の知識と慣れが必要です。

そのため毎日多忙な経営者の方が、キャッシュフロー計算書を一から独学で勉強するのはおすすめしません。

まずは、損益計算書からお金の流れをつかみましょう。

お金の流れや増減は正確に把握しなくても、このままいけばお金が増えるのか減るのか、またはいくらお金が残るのかを”ざっくり”把握できれば経営において問題ないです。

損益計算書からお金の流れをつかむことができれば、損益計算書の活用の幅が広がります。

この記事では、損益計算書を図解化してお金の流れをつかむ方法について解説します。

とても簡単ですので、ぜひこの記事で覚えて自社の経営に活かしてください。

また、損益計算書の図解化についてはこちらの記事で解説していますので、合わせて確認してみてくださいね。

[st-div class=”” margin=”0 0 -5px -5px” padding=”0 0 0 0″ add_style=””][st-minihukidashi webicon=”st-svg-check” fontsize=”” fontweight=”bold” bgcolor=”#FFECB3″ color=”” margin=”0 0 0 0″ radius=”30″ position=”” add_boxstyle=””]こちらもCHECK[/st-minihukidashi][/st-div][st-card myclass=”st-card-minihukidashi” id=”550″ label=”” pc_height=”” name=”” bgcolor=”#cccccc” color=”” webicon=”” readmore=”on” thumbnail=”on” type=””]

利益とお金の増加は違う?

もし損益計算書の税引後当期純利益が100万円だったとした場合、お金はいくら増えていると思いますか?

おそらく「利益が100万円なのだから、お金も100万円増えている」と答える方も多いことでしょう。

もちろん利益の金額と同じ額のお金が増える場合もありますが、損益計算書の損益と実際のお金の増加減少は必ずしも一致しません。

どのような違いがあるのか、損益計算書を図解で可視化してみましょう。

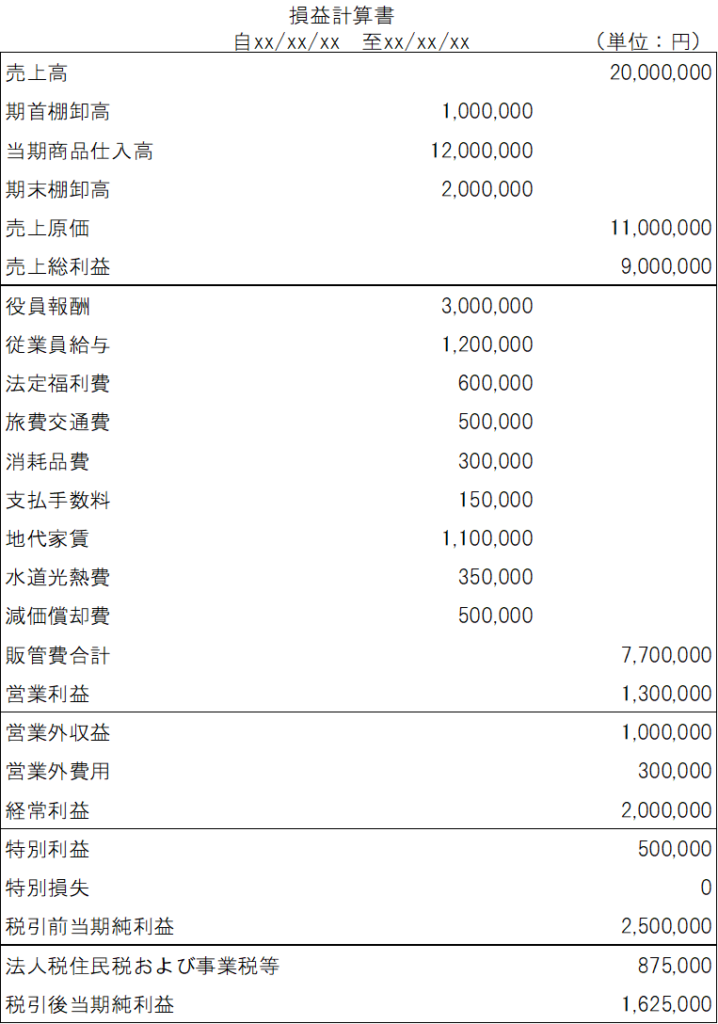

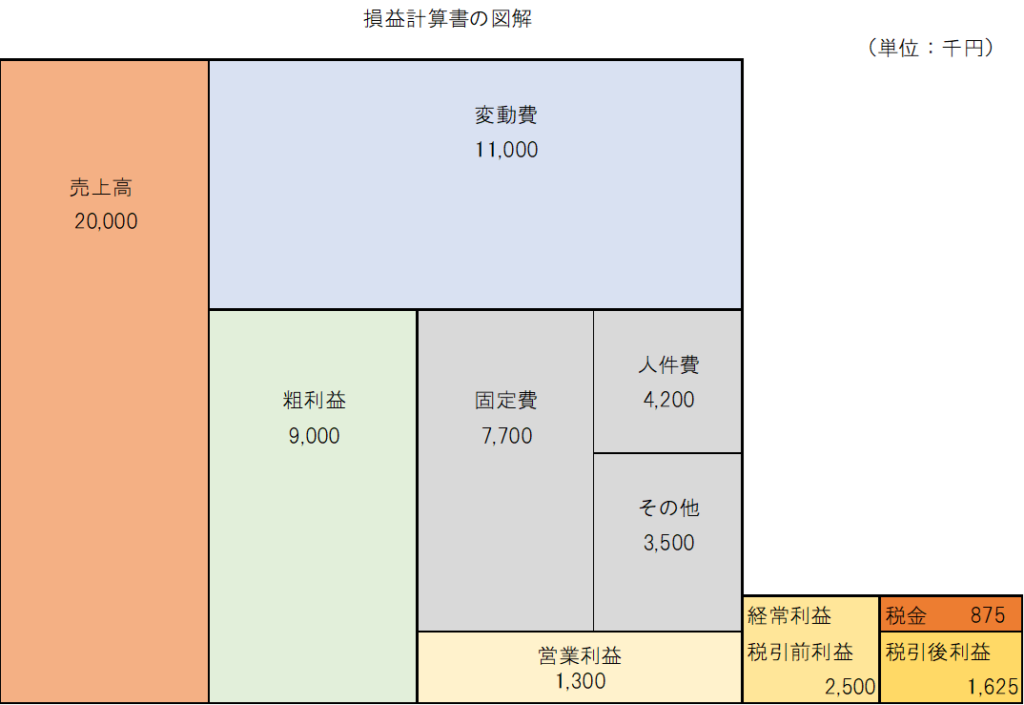

今回の記事でも下記の損益計算書を図解化します。

上記の損益計算書を図解化すると下記のようになります。

それでは損益計算書からお金の流れをつかむ方法を解説します。

その方法はとてもカンタン。次の2つの項目を追加するだけです。

- 減価償却費

- 銀行の借入金の返済額

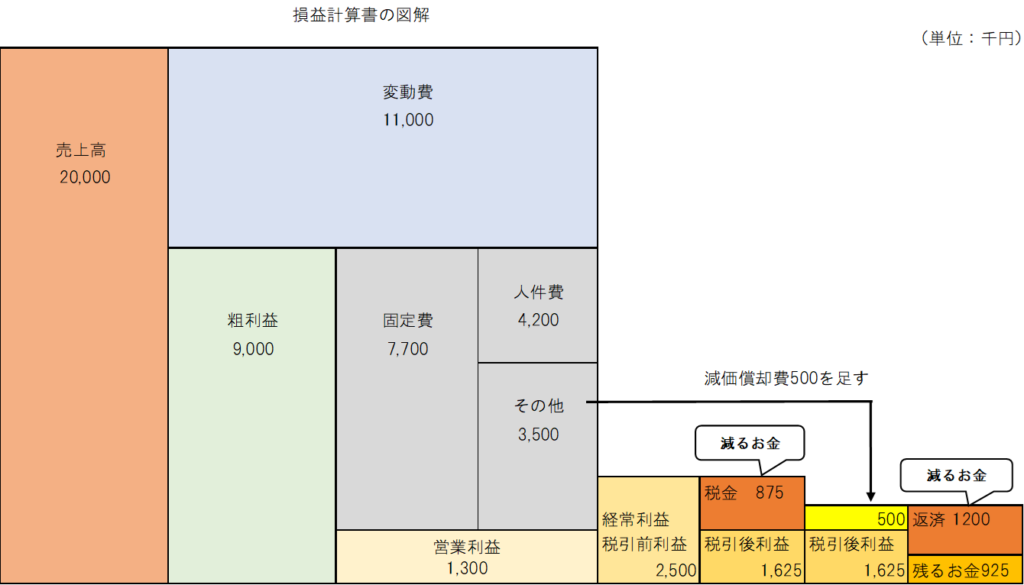

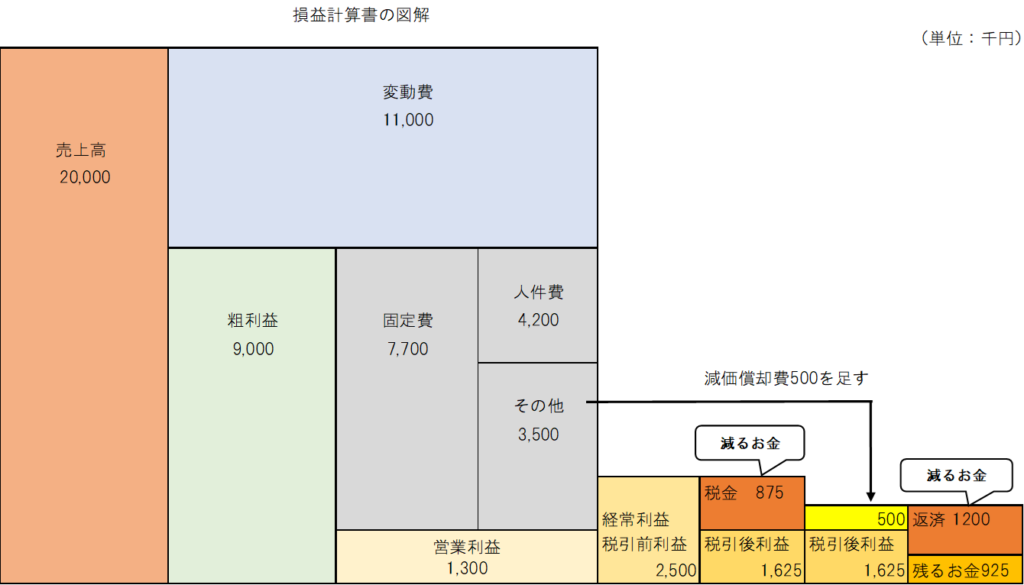

「減価償却費」と「借入金の返済額」は図解の税引後当期純利益の後に付け加えます。

減価償却費の金額は、損益計算書から50万円(500千円)ということが分かります。

借入金返済額は損益計算書に載っていないため、ここでは年間返済額を120万円(1,200千円)とします。

これらを付け加えた損益計算書の図解は次のようになります。

減価償却費はモノを買ったときに代金分のお金が減りますが、払った金額すべてを経費として処理することができません。

(法人税法で損金とすることができる金額の決まりがあるためです。)

また借入金については、借入金の利息は経費にすることができますが、元本の返済額を経費にすることはできません。

このように、この2つは損益とお金の増減がズレる要因の代表例です。

他にも売掛金回収や買掛金支払までの期間や、固定資産などを現金で一括購入した場合など、損益とお金ズレる要因はたくさんあります。

減価償却費と借入金の返済によるズレついては簡単に損益計算書でつかむことができるため、まずはこの2つをマスターしましょう。

- 用語解説:固定資産とは?

- 1年以上にわたって使用する資産で、一括で経費として処理できないもののこと。土地、建物、附属設備、構築物、車、機械、工具器具備品、ソフトウェアなどがあります。

- 用語解説:減価償却費とは?

- 資産の耐用年数に応じて、取得価額を事業年度ごとに按分して経費にします。

なお青色申告の場合は、取得価額が30万円未満の資産であれば一括で経費にすることができます。

損益計算書でお金の流れをつかむ

改めて、損益計算書に減価償却費、銀行の借入金の返済を加えた図解は下記のようになっていました。

この図から次のことを読み取ることができます。

①減価償却費50万円はお金の減らない経費のため、税引後当期純利益に足す。

②借入金返済120万円のお金の減少は経費に含まれていないため、税引後当期純利益から差し引く。

⇒①②をすれば、手元に残るお金が分かる。

まとめると、お金の流れは次の計算式でつかむことができます。

残るお金=税引後当期純利益+減価償却費−借入金返済額

そのため今回の例では、お金の増加は次のように予測することができました。

税引後当期純利益1,625千円 + 減価償却費500千円 − 借入金返済120万円

⇒ 残るお金925千円

このように損益計算書に減価償却費と借入金返済の項目を加えるだけで、簡単にお金の流れを把握することができるのです。

ぜひご自身の会社の損益計算書で試してみてください。

今必要なのは節税か?

このお金の流れを把握することは、節税を行う上でもとても重要です。

なぜなら場合によっては、節税が逆に経営を苦しくしてしまうことがあるからです。

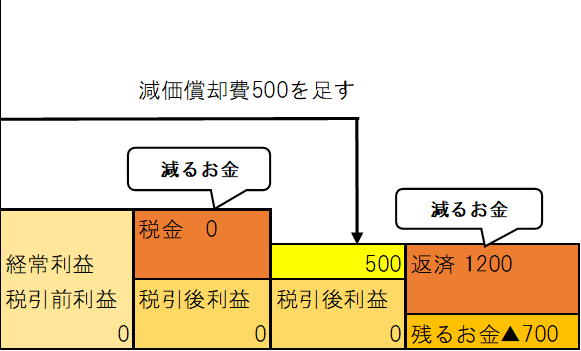

例えば、今回の損益計算書で考えてみます。

税引前当期純利益は2,500千円のため、2,500千円分の節税して利益がなくなれば税金の支払いはなくなります。(実際には地方に支払う均等割があります)

節税によって税金を抑えることができたとして、最終的にお金はいくら残すことができるのでしょうか。

税引後当期純利益を0円とした場合のお金の流れを図解を使って見てみましょう。

税金はなくなりましたが、手もとにお金は残っていないようです。

むしろ残るお金がマイナス70万円となってしまい、お金がに減ってしまいました。

なぜこのようなことになるかと言うと、銀行の借入金の返済は経費に含まれていないからです。

利益の中から借入金の返済に充てないと、お金はどんどん減ってしまうのです。

このように【節税=税金】が減るとなりますが、【税金が減る=お金が増える】とはならないことがあります。

モノの購入、保険の加入、接待交際費など、あらゆる節税にはお金の支出を伴います。

節税して税金を減らすか、節税せずにお金を貯めるか、会社の現状を見て判断するようにしましょう。

[st-div class=”” margin=”0 0 -5px -5px” padding=”0 0 0 0″ add_style=””][st-minihukidashi webicon=”st-svg-check” fontsize=”” fontweight=”bold” bgcolor=”#FFECB3″ color=”” margin=”0 0 0 0″ radius=”30″ position=”” add_boxstyle=””]こちらもCHECK[/st-minihukidashi][/st-div][st-card myclass=”st-card-minihukidashi” id=”756″ label=”” pc_height=”” name=”” bgcolor=”#cccccc” color=”” webicon=”” readmore=”on” thumbnail=”on” type=””]

まとめ

この記事では、損益計算書からお金の流れ(手元のお金の増減)を把握する方法について解説しました。

損益計算書の図解に、減価償却費の額を足し、銀行の借入金の年間返済額を差し引くだけです。

やり方はこれだけ。簡単ですよね。

図解にこの2つの項目を付け加えるだけで、損益計算書の分析力がアップして活用の幅が広がります。

ぜひみなさん会社の損益計算書で試してみてくださいね。

弊社の顧問契約(継続支援サポート)では、本記事のような図解を用いて、会社の財務状態・損益状況のご説明から経営に関する提案などを「分かりやすく」「丁寧に」お話させていただきます。

会計や経営について”知りたい!”と考えている経営者を大歓迎しています。

地域を問わず、オンライン面談で対応させていただいていますので、ぜひお気軽にお問い合わせください。

【お問合せフォーム】