決算書(いわゆる財務諸表と呼ばれるもの)には貸借対照表、損益計算書、キャッシュフロー計算書があり、どれも単語と数字が載っているだけの表です。

決算書を分析して経営に活かそうとは思うものの、どれも読み解くのは難しいですよね。

実際、これら決算書を読める中小企業の経営者の方はあまり多くません。

私も経営者の方とお話をする機会がありますが、税理士に何を質問したら良いのか分からないという方もおおくいらっしゃいます。

また、依頼している税理士によっては試算表が定期的に送られてくるだけなので、経営者自身は何をすれば良いか、そもそも自分の会社は良いのか悪いのかも理解できなかったという声も聞きます。

会計(データ)は自然と溜まっていくのに、そのデータを活用しないのはもったいない。

もっと決算書を活用することができれば、より安定した会社が増えて元気な中小企業を増やすことができます。

そこで、決算書を活かすための方法をまとめていきます。

この記事では、決算書のうち損益計算書の構造や可視化について、分かりやすく解説しています。

損益計算書を活用したい経営者の方、経理の方はぜひ参考にしてくださいね。

決算書の全体像

損益計算書についての解説前に、まずは決算書の全体像について解説します。

決算書とは、会社の財政状態、経営成績をまとめたもので決算ごとに作成します。

また事業年度の途中(期首から6ヶ月なと)の時点で作成する決算書は、試算表と呼ばれます。

途中時点の会社の状況把握や、銀行の融資向けに必要となります。

- 期首とは?

- 事業年度の開始の日のことをいいます。

例えば、事業年度が4/1~3/31の場合、4/1が期首になります。

貸借対照表とは、ある時点の会社の財政状態(資産、負債、純資産)を表したものです。

決算では決算日時点、試算表では試算表の締め日時点の財政状態を表しています。B/S(Balance Sheet)と呼ばれます。

損益計算書は、一定期間の会社の成績(売上、経費、利益)を表したものです。

決算では、その決算の対象となる事業年度、試算表では期首から試算表の締日までの経営成績を表しています。

P/L(Profit and Loss Statement)とも呼ばれます。

キャッシュ・フロー計算書とは、お金(現金そのもの)の流れを表した書類です。

利益や損失とは違って、実際にお金がどう増えたのか減ったのかを把握することができます。

[st-div class=”” margin=”0 0 -5px -5px” padding=”0 0 0 0″ add_style=””][st-minihukidashi webicon=”st-svg-check” fontsize=”” fontweight=”bold” bgcolor=”#FFECB3″ color=”” margin=”0 0 0 0″ radius=”30″ position=”” add_boxstyle=””]こちらもCHECK[/st-minihukidashi][/st-div][st-card myclass=”st-card-minihukidashi” id=”569″ label=”” pc_height=”” name=”” bgcolor=”#cccccc” color=”” webicon=”” readmore=”on” thumbnail=”on” type=””]

損益計算書とは?

損益計算書とは、期首から一定期間までの損益状況をまとめたものです。

その期間内に、どれだけの売上・どれだけの経費があって、いくら利益を得たのか、会社の損益状態を把握できます。

法人、個人事業主にかかわらず、青色申告で事業を行なっている場合には必ず作成しなければいけません。

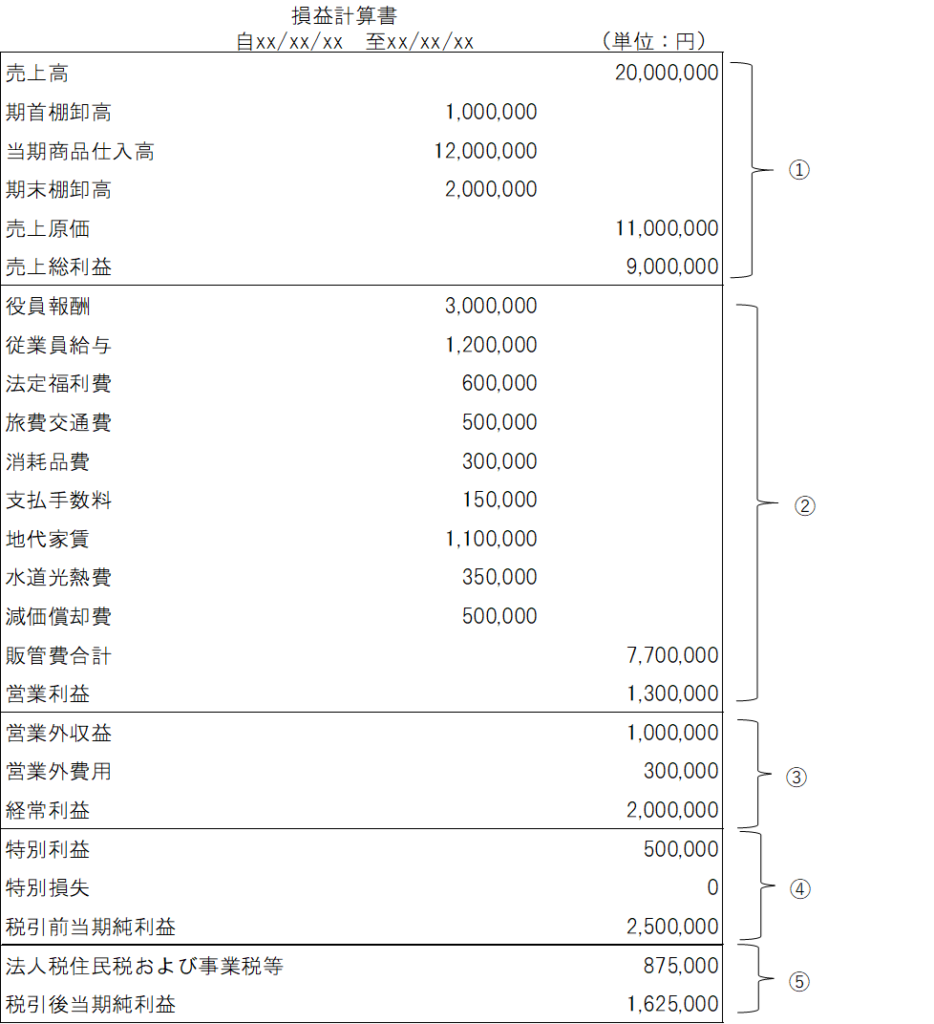

一般的な損益計算書は次のようになっています。

損益計算書の集計の流れは次のようになっています。

①売上(会社が本業で得た収益)から売上原価(売上をあげるために必要な経費)を引くと、売上総利益(粗利益)がでます。

②売上総利益から、販売費および一般管理費(人件費、家賃などの固定費)を引くと、本業の利益に相当する営業利益が導かれます。

③その営業利益に営業外収入(本業以外の収入)を足し、営業外費用(利息などの本業以外の経費)を引くと、事業活動で得た経常利益が求まります。

④経常利益に特別利益(臨時収入)を足して、特別損失(臨時費用)を引くと、法人税等が引かれる前の純利益(税引前当期純利益)が導かれます。

⑤最後に税引前当期純利益から法人税等を差し引くと、税引後当期純利益(決算の最終値)が出てきます。

なぜ損益計算書を読めないのか?

前章では損益計算書の例を使って、実際にどのように税引後当期純利益まで計算されるのかを解説しました。

これで損益計算書の計算構造は理解することができたと思います。

しかし、完ぺきに損益計算書を読みこなせる!と思った方はまずいないでしょう。

損益計算書について解説する書籍がたくさんあり、また上記のような損益計算書の見方に関する記事も多くあります。

ではなぜ多くの経営者は損益計算書を読みこなすことができないのでしょうか?

それは「損益計算書は単なる数字(情報)の羅列」だけで何をしたら良いか書いていないからです。

自分の会社の状態や問題点が分からないため、適切な経営判断を行うことができません。

損益計算書を読みこなして活用するためには、まずは”ざっくり”で構いませんので視覚的にとらえるようにしましょう。

視覚的に損益計算書を読む方法について、次の章で解説します。

損益計算書を視覚的にとらえる

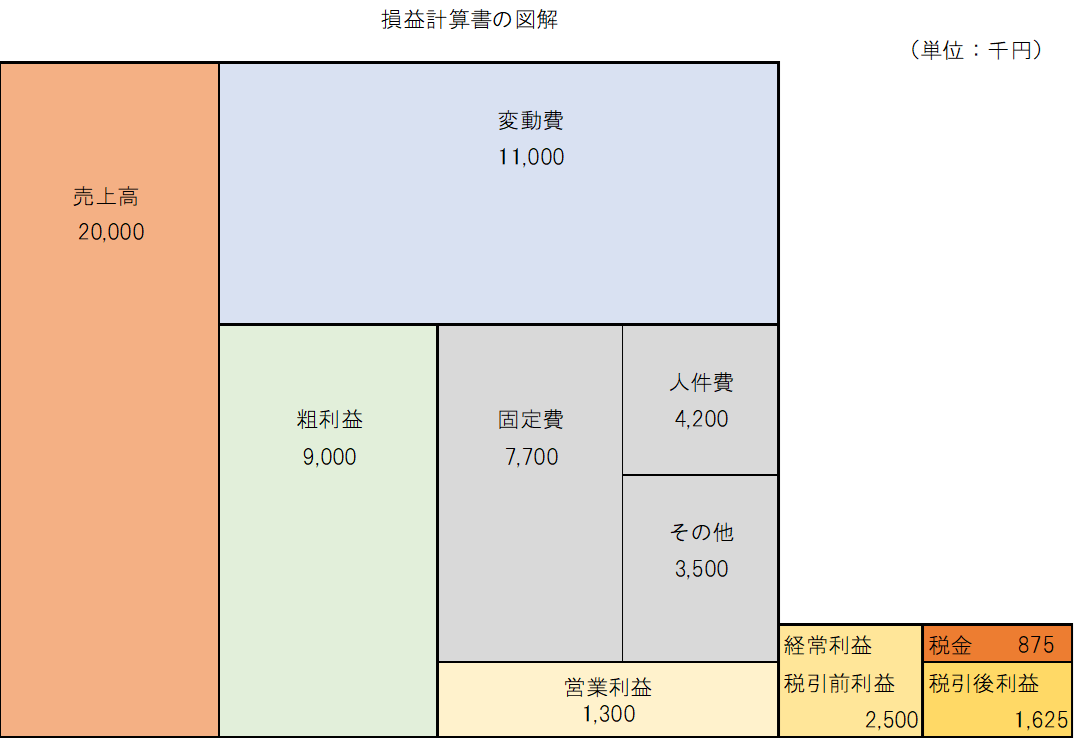

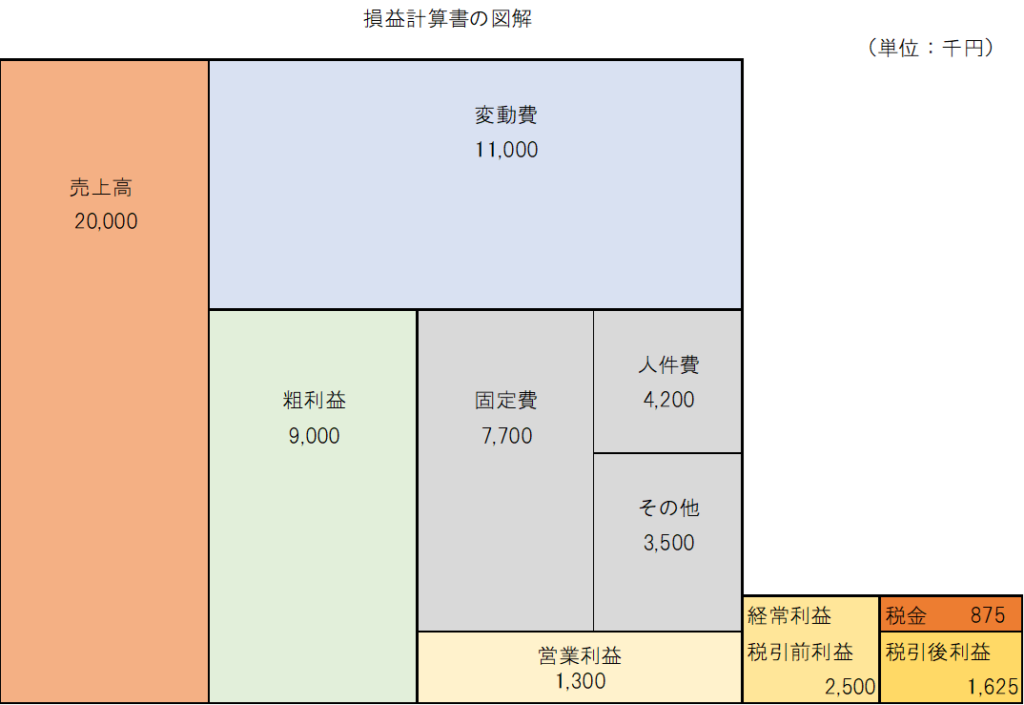

損益計算書を「視覚的にとらえる」ためには、次のような図を活用します。

これは損益計算書を1つのボックスにまとめたもので、損益計算書のイメージを可視化したものになります。

まず、損益計算書をとらえるためには1円単位まで追いかける必要はなく、単位は千円としています。

損益計算書を図解化するときのポイントは次のとおりです。

ポイント① 売上を変動費と粗利益に分ける

売上を100%とすると、売上は変動費と粗利益の2つに分かれます。

変動費とは商品の仕入高のように、売上が増えれば同時に増える経費のことを言います。

仕入高以外に外注費などがあります。

ポイント② 固定費を人件費とその他の固定費に分ける

固定費は人件費とその他の経費に分けましょう。

その他の経費には旅費交通費や家賃等がありますが、損益計算書を俯瞰的に見るためにミクロの情報(勘定科目ごとの経費の分析など)は必要ありません。

人件費とその他の経費を区別することによって、人員を有効に活用できているか(労働分配率)や売上高に締める人件費の割合などがひと目に分かるようになります。

ポイント③ 営業利益とその他の利益を区分する

営業利益とその他の利益を区別しましょう。

給付金や支援金などの雑収入(営業外収益)や、車などの固定資産売却益(特別利益)で黒字になっていて、本業の営業成績である営業利益が赤字になっているということもあります。

経常利益や税引後当期純利益が黒字だったとしたら、会社に問題はないのでしょうか。

最終値が黒字だから万歳!、赤字だから残念、が経営ではありません。

現状把握をして問題があれば早急に発見し、会社として何をするかを対策をとるのが経営ですよね。

問題を見誤らないように、営業利益とその他の利益それぞれを可視化できるようにしておきましょう。

まとめ

この記事では、決算書のうち、損益計算書の構造や図解による把握について解説しました。

途中でもお話しましたが、損益計算書はただの数字の羅列です。

会計事務所や決算書の分析が好きな人は良いですが、本業の経営に忙しい経営者の方には、損益計算書をそのまま活用することはおすすめしません。

経営者に必要なのは、経費の分析よりも経営判断と今後のアクションの決定です。

損益計算書は図解化して、”ざっくり”と全体像を把握するようにしましょう。

弊社の顧問契約(継続支援サポート)では、本記事のような図解を用いて、会社の財務状態・損益状況のご説明から経営に関する提案などを「分かりやすく」「丁寧に」お話させていただきます。

会計や経営について”知りたい!”と考えている経営者を大歓迎しています。

地域を問わず、オンライン面談で対応させていただいていますので、ぜひお気軽にお問い合わせください。

【お問合せフォーム】