「もっと利益を増やしたい!」

「利益目標を達成するためにどうすればいいの?」

「あと少し利益があれば赤字を解消できるのに・・・。」

利益を増やすために、経営者のみなさんは日々様々な方法を考えられています。

利益を増やすための方法はたくさんあります。

しかし利益を増やす方法のもととなる考え方は、実は次の4つしかありません。

利益を増やすための考え方

- 売上単価を上げる

- 販売数量を増やす(お客様のリピート率を上げる)

- 変動費(原価)を下げる

- 固定費を減らす

この4つの考え方をもとに会社に適した方法を取り組むことで、会社の利益を増やすことができるようになります。

この記事では、会社の利益を増やすための考え方について解説しています。

記事を読み終えた頃には、会社の利益を増やす方法を理解して自社の経営でも実践できるはずです。

ぜひ最後まで読んで参考にしてくださいね。

会社の存続のために利益は必要

経営の目的は、会社を維持・成長させ、会社を存続し続けることです。

そして、利益は会社を存続されるためのエネルギーです。

もし利益を出せずに会社が継続できなくなったらどうなるでしょうか。

会社運営において、得意先・仕入先などの取引先や、従業員とその家族など、会社は多くの人と関わりあって事業を行います。

もしあなたの会社が無くなってしまうと、取引先は資金繰りに困って経営が悪化してしまうかもしれません。

また従業員は勤め先がなくなるため、収入が途絶えて従業員とその家族の生活が苦しくなってしまうかもしれません。

このように会社が無くなるということは、社長自身だけでなく関係者に大きな影響を与えてしまいます。

取引先や従業員を守るため、そして事業を存続して会社が生き残っていくためには、利益がなくてはならないのです。

利益が増えない原因

私は税理士としてたくさんの中小企業、個人事業主の経営をサポートをしています。

想定どおり利益を増やすことができている会社もあれば、利益を思うように増やせない会社もあります。

利益が増やせない会社の特徴として、次のようなことがあげられます。

- 売上高を増やすことしか考えていない

- 販売量を増やすために値下げを頻繁に行う

- 過度な経費の節約を行っている

- 過度な節税を行っている

とくに「売上高を増やせば利益が増える」と考えている経営者の方はとても多いです。

もちろん売上が増えれば利益も増えるかもしれません。

しかし粗利益率の低下などが原因で結果的に利益が増えない、「貧乏暇なし」の状態になることも起こりえます。

そうならないためにも、経営者は利益を増やすための考え方について、正しく理解することが必要です。

考え方が理解できれば、間違った方向に進むことは少なく、利益向上につながる経営判断を行うことができるようになります。

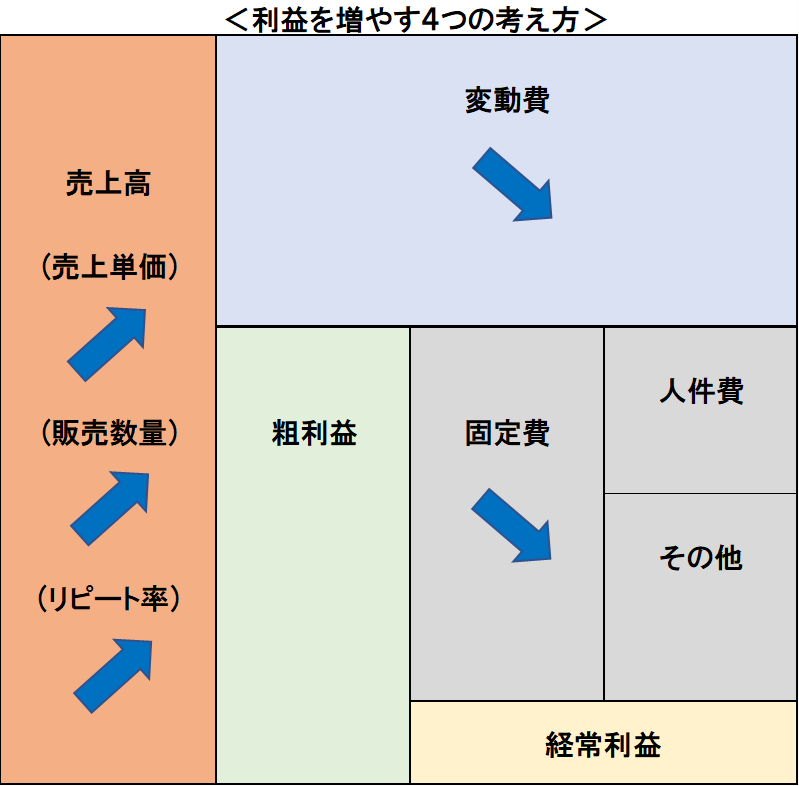

会社が儲けるための4つの考え方

会社が利益を上げるためには、次の4つの考え方しかありません。

なお利益とは経常利益を指しています。

利益を増やすための考え方

- 売上単価を上げる

- 販売数量を増やす(お客様のリピート率を上げる)

- 変動費(原価)を下げる

- 固定費を減らす

変動損益計算書を使った図解で見てみましょう。

矢印が右上向きの場合は増やす、右下向きの場合には減らすことで、経常利益を増加することができます。

なお変動損益計算書とは、管理会計を目的に作られた損益計算書で、原価と経費を変動費・固定費に区分するという特徴があります。

変動損益計算書を活用すると、損益分岐点である限界利益が分かり、必要利益を出すための売上高(損益分岐点売上高)を求めやすいというメリットがあります。

変動損益計算書についてはこちらの記事で解説していますので、合わせて参考にしてください。

[st-div class=”” margin=”0 0 -5px -5px” padding=”0 0 0 0″ add_style=””][st-minihukidashi webicon=”st-svg-check” fontsize=”” fontweight=”bold” bgcolor=”#FFECB3″ color=”” margin=”0 0 0 0″ radius=”30″ position=”” add_boxstyle=””]こちらもCHECK[/st-minihukidashi][/st-div][st-card myclass=”st-card-minihukidashi” id=”889″ label=”” pc_height=”” name=”” bgcolor=”#cccccc” color=”” webicon=”” readmore=”on” thumbnail=”on” type=””]

売上単価を上げる

売上高は次の要素で構成させています。

- 販売単価

- 販売数量

- リピート率

この構成要素を組み合わせて、下記の計算式で売上高を算出することができます。

売上高の計算式

売上高 = 販売単価 × 販売数量 × リピート率

この計算式をもとに売上を増やすことを考えると、売上の構成要素である単価、数量、リピート率どれかを増やすことによって、売上高が増加するという仕組みであることがわかります。

「売上単価を上げる」とは、構成要素のうち販売単価を上げる方法で、簡単にいうと値上げのことです。

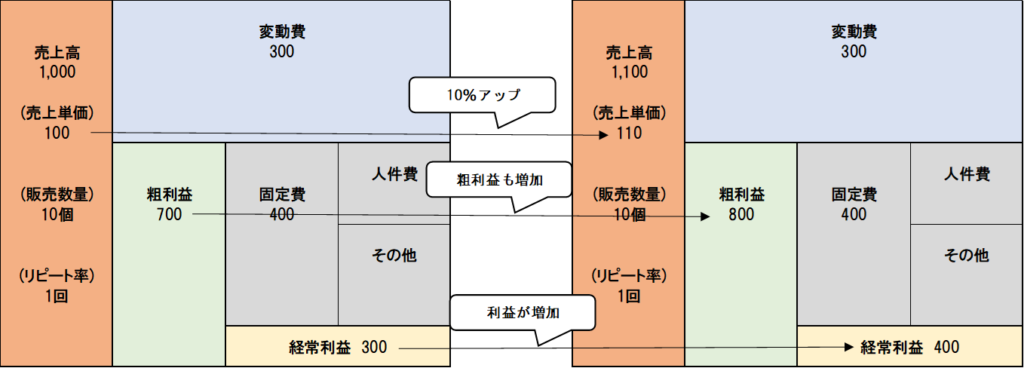

販売単価をが上がると利益がどのように増えるのか、次のような会社の事例で考えてみます。

(事例)

会社形態:株式会社

業種:小売業

売上1000千円、変動費300千円、粗利益額700千円、固定費400千円、経常利益300千円

売上1000千円は販売単価100円の商品を10個販売しています。

それでは、販売単価を上げた場合の変動損益計算書の変化を図解で見てみましょう。

販売単価1000千円を1100千円に10%単価アップした場合は次のようになります。

販売単価が増えることで、経常利益も増えることが分かります。

販売数量を増やす(お客様のリピート率を上げる)

売上高は、販売単価、販売数量、リピート率の要素を組み合わせて算出することができました。

そのため販売単価以外にも、販売数量を増やすこととリピート率を高めることでも売上を増やすことができます。

販売数量を増えると売上高が増えるということは、みなさんイメージしやすいと思います。

それでは、リピート率を上げるとはどのような状態でしょうか?

例えば、小売業のお店の場合で考えてみます。

Aさんが2個、次の日にBさんが3個買うと、AさんBさん2人で合計で5個分の売上をあげることができました。

一方で、Aさんが2個、次の日にAさんがもう3個買うと、Aさん1人で5個分の売上をあげることができます。

Aさんの購入回数(リピート率)が増えたことで、Bさんが来たときと同じ売上になります。

このように、リピート率を上げることによって売上が増えるということが分かります。

買ってくれるお客様が増えないと売上を増やすことができないため、お客様の新規開拓はとても重要です。

しかし同じお客様が何度もリピートしてくれると、新規のお客様が増えなったとしても、売上高を増やすことが可能になります。

そのため、何度も買ってくれるお客様を増やす(リピート率を上げる)ことが、売上を増加するために必要なのです。

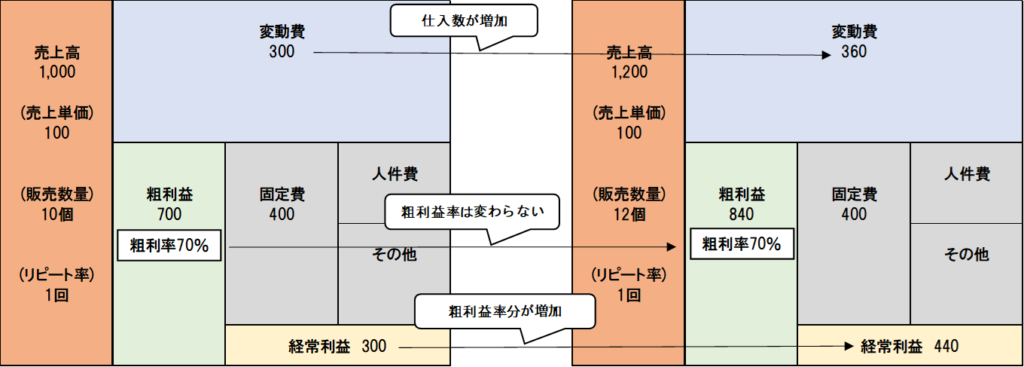

販売数量が増えた場合の利益の変化について、先ほどの会社の事例で見てみましょう。

販売数量10個が12個に増えた場合は、次のようになります。

販売単価を上げるときとの違いは、販売数量の増加に伴って仕入の量も増えている点です。

粗利益率(原価率)が変わらないため、売上の伸びよりは利益も伸びは粗利益率分小さいことが分かります。

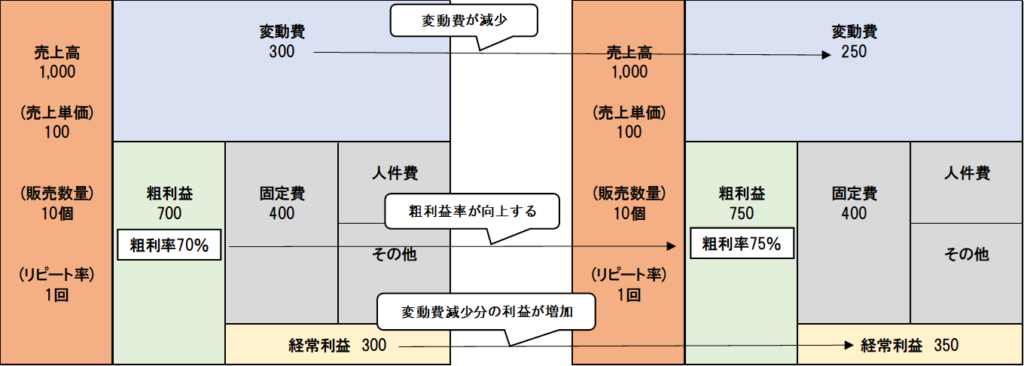

変動費(原価)を下げる

変動費を減らすことができれば利益を増やすことができます。

変動費とは、売上が増えれば費用が増えて、反対に売上が下がれば同様に費用が下がるというように、売上の増減に伴って変動する費用のことをいいます。

一般的に、変動費には商品仕入高、外注費があります。

それでは変動費を下げることでどのように利益が増えるのか、先ほどの会社の変動損益計算書の図解で見てみましょう。

変動費が下がると、粗利益額(=売上高-変動費)が増加します。

売上が増えて固定費が変わらないため、経常利益(=粗利益-固定費)も同様に増えることが分かります。

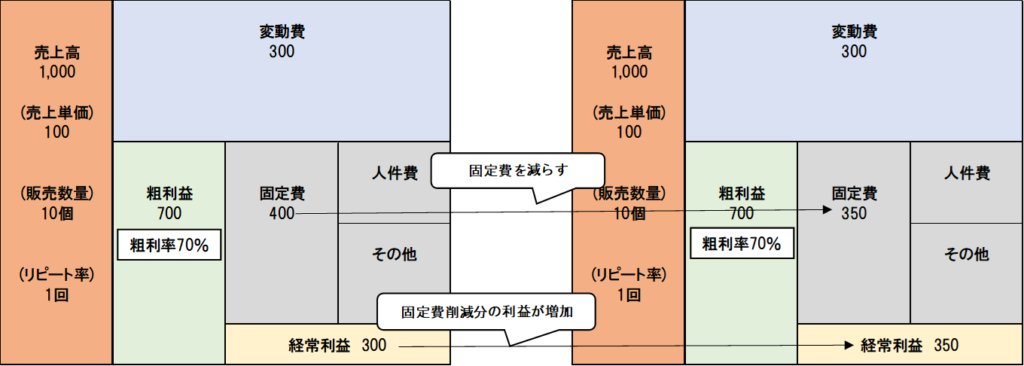

固定費を減らす

固定費を抑える、つまり経費を節約するこでと経常利益を増やすことができます。

この考え方は事業だけでなく普段の生活でも同じであるため、最もイメージしやすいのではないでしょうか。

図解にすると下記のようになります。

ただし利益を生み出すためには、経費なら何でも節約すれば良いというわけではありません。

不要なものの購入、多額の交際費、過度な節税など、固定費の中には会社の利益に寄与しない経費があるかもしれません。

固定費の削減は、そのような会社にとって無駄な出費を抑えることから始めましょう。

固定費を削減を考えるうえで、従業員の給料(人件費)の削減を考える方がいらっしゃいます。

人件費は固定費のうちに占める割合が高いため、人件費を削減したい気持ちは分かります。

しかし、人件費の削減は安易に行うべきではありません。

従業員は経営の源です。

その従業員の人件費を削減してしまうと、従業員のモチベーション低下による離職などで、利益が減って会社経営が悪化してしまう可能性があります。

そのため、もし人件費を減らしたいと考える場合には、従業員ではなく経営者自身の人件費を見直すようにしましょう。

売上ではなく粗利益を増やす

売上高を増やすことと変動費を下げることに共通する考え方があります。

それは「粗利益額を増やす」ことです。

粗利益とは売上から変動費を差し引いた部分の利益のことです。

固定費は粗利益が増えても固定費は変動しないため、粗利益が増えると経常利益が増えるため、粗利益額の増加がそのまま経常利益の増加につながります。

このことから会社経営においては、売上ではなく粗利益を意識した経営が大切です。

もし売上が増えても粗利益が増えないとしたら、その売上は会社に利益を生み出さない売上ということになります。

売上だけを追いかけていると、利益に貢献しない売上ばかり増えて会社の利益は一向に増えず、従業員が疲弊してしまいます。

売上至上主義の経営者の場合は、このようなケースがよく見られますので、粗利益を意識した経営が必要になります。

具体的に、商品仕入れや案件・現場の受注を考える場合には、粗利益を意識して判断することを心がけましょう。

もし売上が増えたのに利益が増えないとお悩みがある場合には、一度商品ごとや現場ごとの粗利益を確認してみることをおすすめします。

まとめ

この記事では、利益を増やすために経営者が知っておくべき考え方について解説しました。

利益を増やす方法として、下記の4つの考え方を紹介しました。

会社の利益を増やすためには、経営者がこの4つの考え方を理解しておくことがとても大切です。

利益を増やすための考え方

- 売上単価を上げる

- 販売数量を増やす(お客様のリピート率を上げる)

- 変動費(原価)を下げる

- 固定費を減らす

経常利益を増やすためには売上ではなく粗利益です。

粗利益を増やすことを意識して、ぜひ自社の経営に活かしてくださいね。

弊社の顧問契約(継続支援サポート)では、会社の財務状態・損益状況のご説明から経営・資金繰りに関する提案などを「分かりやすく」「丁寧に」お話させていただきます。

会計や経営について”知りたい!”と考えている経営者を大歓迎しています。

地域を問わず、オンライン面談で対応させていただいていますので、ぜひお気軽にお問い合わせください。

【お問合せフォーム】