会社を経営していくうえで資金繰りを管理することが大切です。

資金繰り予定表があれば、直近の資金繰りを予測することができるため、資金不足になりそうなことが分かっても事前に備えることができます。

資金繰り予定表は、会社の経営予測である利益計画を元に立てます。

そのため、利益計画を正しくないと資金繰り予定表の精度が悪くなり、意味のないものになってしまいます。

利益計画を立てるポイントは、損益計算書をそのまま利用しないことです。

損益計算書から利益計画を立てると、損益分岐点を見誤り、必要な売上高を導くことができない可能性があります。

そこで損益計算書の代わりに、変動費と固定費を分類した「変動損益計算書」を元に利益計画を作ります。

変動費と固定費の区分することで、損益分岐点を正しく把握することができるようになります。

この記事では、利益計画の元となる変動損益計算書の作り方について解説しています。

経営分析を行ないたい方、利益計画を立てたい人、会社の損益分岐点を知りたい人はとても役立つ内容ですので、ぜひ参考にしてくださいね。

なぜ資金繰りに利益計画が必要か?

資金繰り予定表を作成するためには、資金繰りのベースとなる利益計画を作成することから始まります。

なぜなら会社経営においてのお金の出入りは、売上によってお金が増えて、仕入・経費でお金が減ることが中心であるためです。

そして資金繰りの観点では、これら売上入金・経費支払などの営業取引は経常収支に当たります。

この経常収支が計画から大きくズレるようであれば、資金繰りに大きく影響してしまいます。

そこで経常収支の計画を立てるために、まず利益計画を作ります。

利益計画とは経営の予測です。

経営が予測できていない状態では、もし目先の預貯金残高は分かっても、3ヶ月後、半年後、1年後の予測ができません。

これでは自転車操業になってしまい、資金不足が発生するリスクが高まります。

そのため、精度の高い資金繰り予定表によって安定した資金繰りを実現するためには、適切な方法で作成した利益計画が必要となるのです。

変動損益計算書とは?

利益計画を作るためには「変動損益計算書」を使用します。

通常の損益計算書は財務会計に沿った考え方で作られますが、変動損益計算書は管理会計に沿った考え方で作られています。

会計情報を会社の業績評価に活用し、経営者や責任者が経営判断のための意思決定に役立てることを目的としているのが管理会計です。

この管理会計を活用することで、損益分岐点からの経営管理、製品・サービスの原価管理などが行いやすくなります。

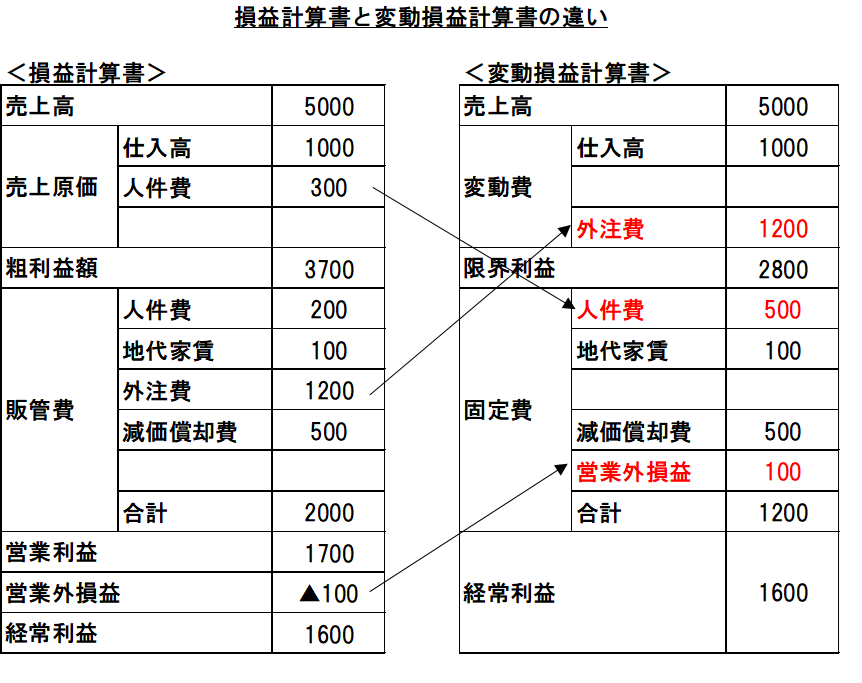

通常の損益計算書と変動損益計算書の違い

通常の損益計算書の経費は、売上原価(製造原価)、販売費及び一般管理費、営業外費用に区分されます。

一方、変動損益計算書とは、損益計算書の仕入・費用を「変動費」と「固定費」に区分した損益計算書のことをいいます。

変動損益計算書では、損益計算書に記載されているすべての費用のうち、売上の増減に伴って変動する費用を「変動費」、売上が増減しても毎月ほとんど変わらない費用を「固定費」と定義しています。

下図のように、損益計算書と変動損益計算書では、勘定科目が同じでも変動費と固定費の定義の違いによって、表示場所が異なります。

変動損益計算書における変動費、固定費の具体例は次のとおりです。

変動費の例

仕入高、材料費、外注費 など

固定費の例

人件費(外注費を除く)、通信費、水道光熱費、地代家賃、減価償却費、リース料、会費、支払利息 など

詳細は後で述べますが、変動費と固定費の分類にルールはありません。

業種や事業内容にによっては、ガソリン代などの車両費や広告宣伝費を変動費とする場合があります。

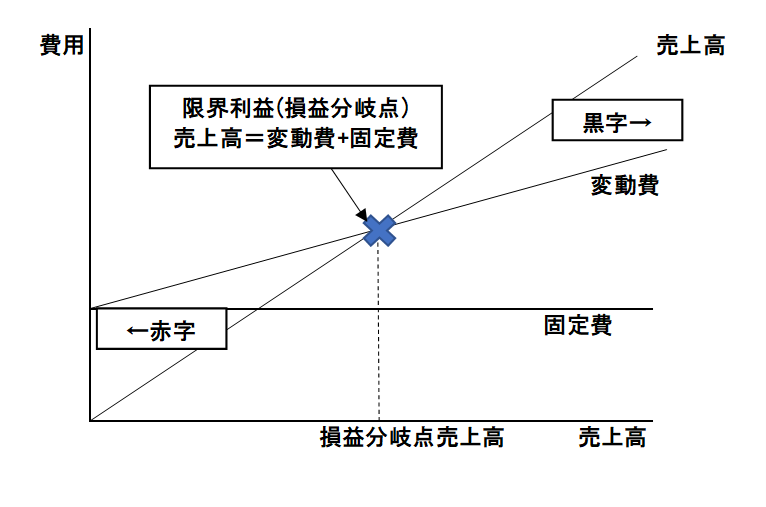

変動損益計算書で損益分岐点が把握できる

変動損益計算書によって、稼ぐべき粗利益や売上高を計算することができるため、経営判断を行ないやすくなります。

変動損益計算書を作ると、会社の損益分岐点が分かります。

損益分岐点とは会社の利益がちょうどトントンになる時点で、損益分岐点の売上(粗利益)を出すことで会社は経常利益を残せるし、反対に損益分岐点を下回ると経常利益を残すことができません。

損益分岐点となる粗利益のことを限界利益(=変動費+固定費)といい、損益分岐点となる売上高を損益分岐点売上高といいます。

売上高が損益分岐点売上高を超えなければ利益は出ないため、損益分岐点売上は黒字になるか、赤字になるかの境目の売上高ということです。

そのため、まず限界利益(損益分岐点売上高以上)を目指すことが会社の目標になります。

このように、変動損益計算書を作成して限界利益を明確にすることで、根拠のある経営目標を立てて正しい経営判断を行なうことができるようになります。

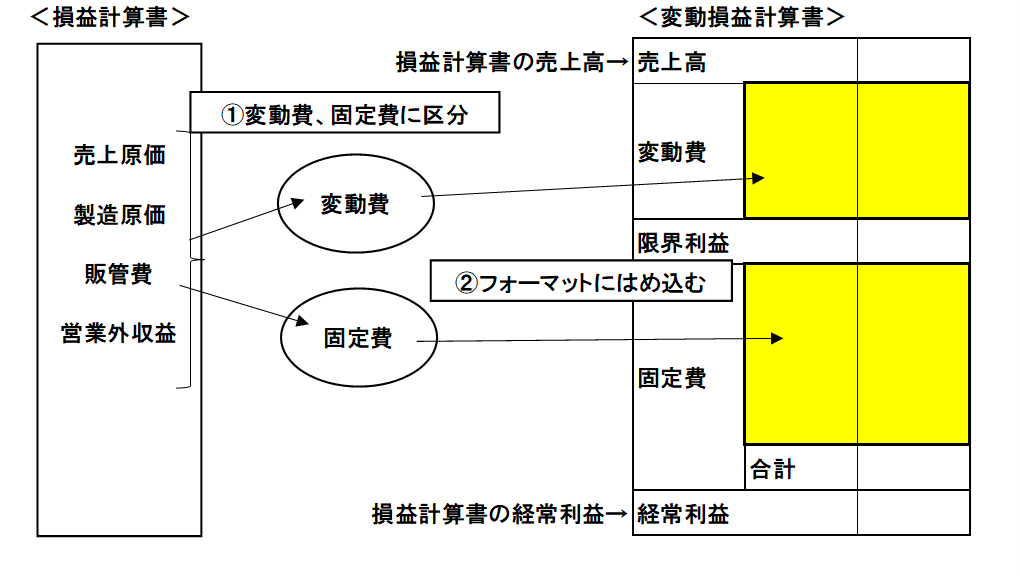

変動損益計算書の作り方

実際の変動損益計算書の作り方について解説していきます。

損益計算書の項目を次の2ステップで作り変えることで、カンタンに変動損益計算書をつくることができます。

変動損益計算書のステップ

- 変動費と固定費を区分する

- 変動損益計算書のフォーマットに当てはめる

流れを図解にすると下記のようになります。

それぞれ見ていきましょう。

①変動費と固定費に区分する

まず損益計算書の売上原価(製造原価)、販売費および一般管理費、営業外収益の項目を変動費と固定費に区分してみましょう。

何を変動費にするのかが、変動損益計算書を作るうえで最も大切なポイントです。

変動費とは、売上の増減に伴って変動する費用です。

「売上の増減に伴って変動する」と言われても、いまいちピンときませんよね。

具体的に「商品仕入高」を使って、どのように変動するかを見ていきましょう。

小売業の場合、商品の販売量を増やすことができれば売上高が増えます。

商品の販売量を増やすと商品の取り扱い量が増えるため、手元にある在庫がどんどん減少していきます。

もし在庫が不足すると販売できるものがなくなるため、売上が上がりません。

そのため、商品の仕入量を増やして十分な量の在庫確保が必要になります。

在庫量が増えると、また商品を販売できるため売上が増加します。

このように、売上(商品の販売量)を増やすためには、仕入(商品の在庫量)を増やさなければいけないため、仕入高は売上に連動する変動費になります。

一般的な変動費として他にも外注費などが該当しますが、ルールで決まっているわけではありません。

業種や会社の事業内容によって何を変動費とすべきかが変わります。

例えば次の業種では、以下のような経費が変動費になるかもしれません。

・運送業者、デリバリーサービス・・・車両のガソリン代

・長距離運送業者・・・道路通行料

・ネット通販の小売業・・・荷造代、送料

・学習塾、美容サービス・・・広告宣伝費

売上に連動する経費は変動費です。

そのため、経費の中で売上に連動するもの・連動しないものの洗い出しと検討を行なうことが、変動費を特定する第一歩となります。

また、建設業などのように損益計算書で製造原価の項目を使用している場合、製造原価をすべて変動費に入れてしまうミスがよくあります。

製造原価は材料費(仕入高)・労務費(人件費)・経費(製造部門にかかる経費)に分類されますが、変動費と固定費の考え方は同じです。

売上の増減に連動するかどうか判断して、変動費を区分するようにしましょう。

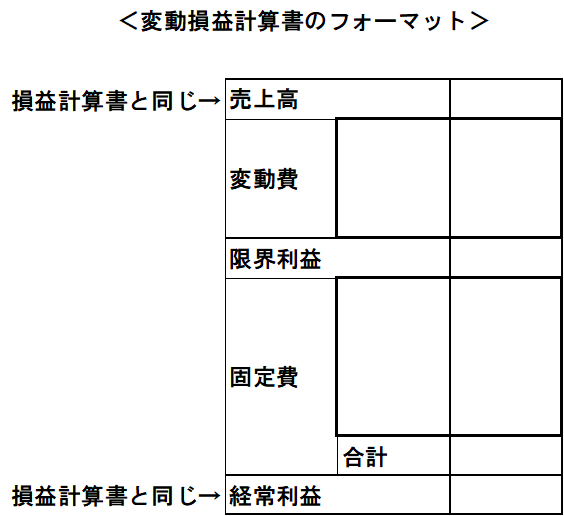

②変動損益計算書のフォーマットに当てはめる

変動費と固定費を区分することができれば、あとはカンタンです。

変動損益計算書のフォーマットにはめ込んでいくだけで作成することができます。

まとめ

この記事では、利益計画のもととなる変動損益計算書について、その内容から作り方までを解説しました。

損益計算書は、資金繰り予定表のベースである利益計画の作成のために欠かすことができません。

また、変動費と固定費や限界利益・損益分岐点売上高を明確にすることで精度の高い経営目標を立てることができるため、変動損益計算書は経営管理においても欠かせません。

損益計算書を有効活用したいと考えている経営者の方にとって、変動損益計算書は経営に使えるツールです。

ぜひ、変動損益計算書を経営シミュレーションや経営計画の作成に役立ててください。

弊社の顧問契約(継続支援サポート)では、会社の財務状態・損益状況のご説明から経営・資金繰りに関する提案などを「分かりやすく」「丁寧に」お話させていただきます。

会計や経営について”知りたい!”と考えている経営者を大歓迎しています。

地域を問わず、オンライン面談で対応させていただいていますので、ぜひお気軽にお問い合わせください。

【お問合せフォーム】